京都で相続・会社設立のご相談をするならマネックス合同会計 富村税理士事務所にお任せください。

![]()

![]()

お気軽にご相談下さい。 担当税理士が直接お答えいたします。

営業時間 : 平日 9:00〜18:00

「家族と財産を守るための備えはできていますか?」

大増税時代に必要なのは生前の相続税対策です。

生前の相続税対策は、相続税の支払に備えるためだけでなく、相続をめぐる家族間の争いを避けるためにも必要です。お亡くなりになってから相続税を軽減する方法は少なく、生前に対策を実行することで、相続税の負担を少なくし、大切な財産を守ることができます。当事務所では、お客様の相続に対するお悩みを丁寧にヒアリングし、有効な相続税対策をご提案いたします。

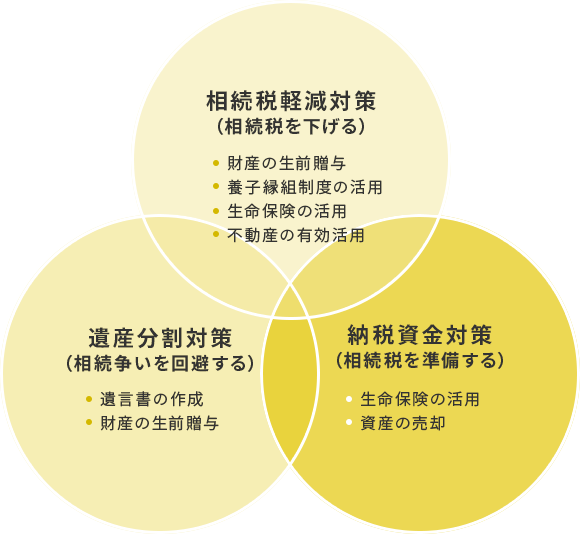

対策① 遺産分割対策

〔1〕遺言書による争続回避

遺言で指定された相続分は、法定相続分や遺産分割協議書の相続分に優先します。遺言書を作成することは、お客様の意思をご家族に明確に伝え、遺産をめぐる家族間の争いを防ぐことができます。また、お客様が築いてこられた財産やご先祖様が大切に守ってきた土地や祭祀を守ることにもつながります。当事務所では、自筆証書遺言や公正証書遺言の作成をサポートしています。

〔2〕生前贈与の活用

財産を引き継がせたい者が明確で、老後の生活資金にも余裕がある場合は、財産を生前贈与することで、お客様の思い通りに財産を分割することができます。

対策② 相続税軽減対策

〔1〕生前贈与の活用

贈与を受ける者1人について年間110万円までは、贈与税が課税されません。毎年、少しずつ親から子へ財産を贈与することで、相続時の財産を減らすことができます。また、目的のある贈与については、一定要件を満たせば、贈与税が非課税になる制度が多数あります。将来価値が上がりそうな資産を贈与することや、賃貸不動産は賃貸収入が預貯金となり相続財産になる前に贈与することで、相続税を軽減することができます。当事務所では、非課税制度を活用し、お客様の税負担を抑えた贈与税申告をサポートいたします。

<贈与税の非課税制度の具体例>

○贈与税の基礎控除

○相続時精算課税制度

○夫婦間の居住用不動産または購入資金の贈与

○住宅取得等資金の贈与

○教育資金の贈与

○結婚・子育て資金の贈与 など

〔2〕養子縁組制度の活用

養子縁組により法定相続人を増やすことで、基礎控除が大きくなり、課税遺産の総額を減らすことができます。課税価格が減少すれば、相続税の税率が下がる場合もあります。次世代で財産を相続する孫や嫁を養子にするケースが多くあります。(相続税の計算上、実子がいる場合の養子は1人、実子がいない場合は2人までになります。)

<相続財産から控除される金額>

基礎控除額 = 3,000万円+600万円×法定相続人の数

〔3〕生命保険の活用

法定相続人が受取る死亡保険金は「500万円×法定相続人の数」まで相続税が非課税になります。預貯金で残していれば、そのままの金額が相続財産になりますが、保険金に変えることで一定額が非課税になるうえ、財産運用効果もあります。また、死亡保険金は契約者が受取人を指定できるため、遺産分割対策にもなります。当事務所では、お客様のニーズに合わせた生命保険を設計し、最適なプランをご提案しております。

〔4〕土地の有効活用

①自宅や店舗、賃貸物件の相続税対策(小規模宅地等の特例)

居住している土地、事業や賃貸事業に利用している土地を、相続人が継続して利用する場合は、一定の要件のもと、土地の評価額が50%~80%減額される「小規模宅地等の特例」があります。この制度の適用には、厳しい要件がありますので、生前にその要件を満たす準備をしておきます。

○居住用宅地の場合 … 330㎡まで評価額が80%減額

○事業用宅地の場合 … 400㎡まで評価額が80%減額

○貸付事業用の場合 … 200㎡まで評価額が50%減額

※2種類以上の場合は、組み合わせて限度額を計算します。

②不動産を購入する

土地の相続評価額は、国税庁が毎年7月1日に発表する「路線価」を基準に評価するため、実勢価格の約80%の評価額になります。建物は、建築費用ではなく、固定資産税評価額を基準にするため、建築費の約60%の評価額になります。預貯金で残しておくと、そのままの金額に課税されますが、不動産に変えることで相続税評価額を下げることができます。

③アパート・マンションを経営する

他人に貸し付けている建物と敷地は、自己利用の場合と比べて評価が下がります。具体的には、自己利用の評価額から「借地権割合×借家権割合」が減額されます。普通住宅地の場合、借地権割合は60%~70%、借家権割合は30%ですので、約20%程度の評価減になります。アパートやマンション1棟の賃貸でなくても、マンションの1室を購入して賃貸する場合も多くあります。

貸家建付地の評価=路線価による評価額×(1-借地権割合×借家権割合)

④アスファルトを敷いて貸駐車場を経営する

駐車場用地は住宅が建っている宅地より固定資産税は高くなりますが、アパートやマンションに比べて建築費や修繕費が少なくて済みます。アスファルトやコンクリート敷きにすれば、「200㎡まで評価額が50%減額」になる小規模宅地等の特例が使え、相続税を軽減することができます。

対策③ 納税資金対策

相続税の軽減対策を行っていたとしても、相続税が生じる場合は、納税資金の準備が必要です。一般的には、相続財産の50%は土地建物等の換金化しにくい不動産と言われています。相続税は申告期限までに金銭で納付するのが原則です。生前にどのくらいの相続税が生じるか予測し、納税資金を準備しておくことも円満相続につながります。

当事務所では、納税額を的確に予想し、納税資金の準備方法をご提案いたします。

<納税資金の準備方法>

○生命保険の活用

○不動産の売却

○金融機関からの借入

○会社経営者の場合は死亡退職金の支給

○会社経営者の場合は自己株式の売却

相続税対策のサービスの流れ

-

面談のご予約

まずは、お電話またはメールにて面談をお申し込みください。(075-361-2111)

-

初回面談で問題点を発見

最初にお客様の親族関係、保有されている資産の状況、相続税に対するお悩みをお聞かせください。

相続税とはどのような税金か、どのような相続税対策があるのかご説明し、その場でできる限りの回答をさせていただきます。 -

推定相続人の調査

戸籍等を取り寄せ、財産を相続する権利を有する方を確定いたします。

-

相続税のシミュレーション

相続対策を考えるにあたって最も重要なことは、保有している財産の現状を知ることです。不動産や預金、有価証券、保険金等を調査し、現行の税制を適用して相続税がどのくらい生じるか現状分析を行います。

-

相続税対策のご提案

現状分析の結果をもとに、資産の有効活用や生前贈与など、相続税軽減・遺産分割・納税資金の3つの視点から有効な相続税対策をご提案いたします。

-

相続税対策の実行

当事務所のパートナー弁護士、司法書士、生命保険会社、不動産会社等と連携して相続税対策を実行に移します。

資産をご家族に名義変更される場合は、贈与税や所得税などの税務申告が必要になることがありますので、当事務所が申告手続きを代理いたします。

ご相談から契約までの流れ

富村税理士事務所は、はじめにお客様が抱えている不安や悩みをじっくり聞くことから始まります。

お客様のことを最も深く理解するパートナーになるために、とにかくヒアリングに時間を割きます。