京都で相続・会社設立のご相談をするならマネックス合同会計 富村税理士事務所にお任せください。

![]()

![]()

お気軽にご相談下さい。 担当税理士が直接お答えいたします。

営業時間 : 平日 9:00〜18:00

「知らなかったでは済まされない!相続するとかかる税金」

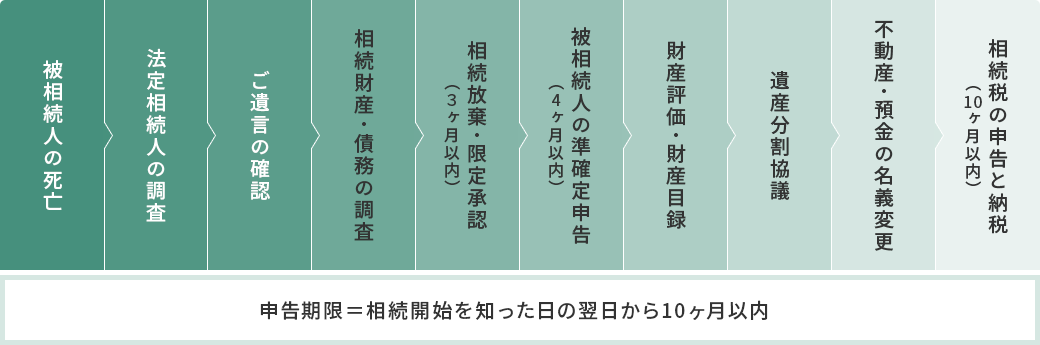

申告期限はたった10ヶ月しかありません。

「相続税」とは、亡くなった人の所有していた財産を遺言により相続した場合や、家族全員の協議で分割した場合に、その引き継いだ財産に対してかかる税金です。申告期限は亡くなられた日の翌日から10ヶ月以内です。相続税の申告は、相続人が申告書類を作成して税務署に提出・納税しなければなりません。固定資産税や住民税のように、役所が税金を計算してくれるわけではないのです。

相続税の申告スケジュール

相続税の申告と納税は「相続税法」や「財産評価基本通達」などの法律に基づいて行わなければならず、何が相続財産になって、どう計算するのかを理解するだけでも、一般の人にとっては大変時間がかかります。また、相続税が軽減できる特例を知らなかったために、余分な税金を払ってしまったり、家族間で分割協議がまとまらず相続税の申告を放っておいたら税務署が来たということもあります。申告が必要な人が申告しなかった場合、ペナルティ(延滞税や無申告加算税)が課せられます。大切な財産を守るためにも、相続税のことは税理士にご相談いただくのがベストです。

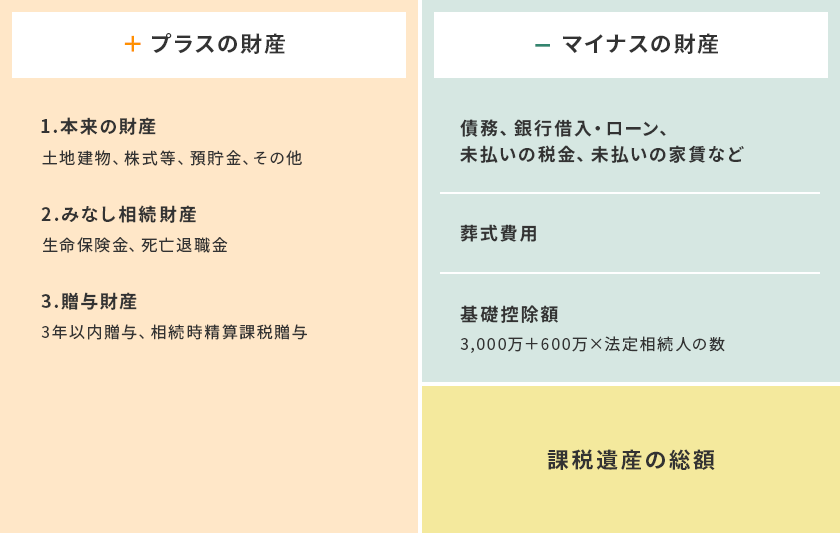

相続税の計算方法

①財産から債務・葬式費用、基礎控除額を差し引いて、「課税遺産の総額」を算出します。

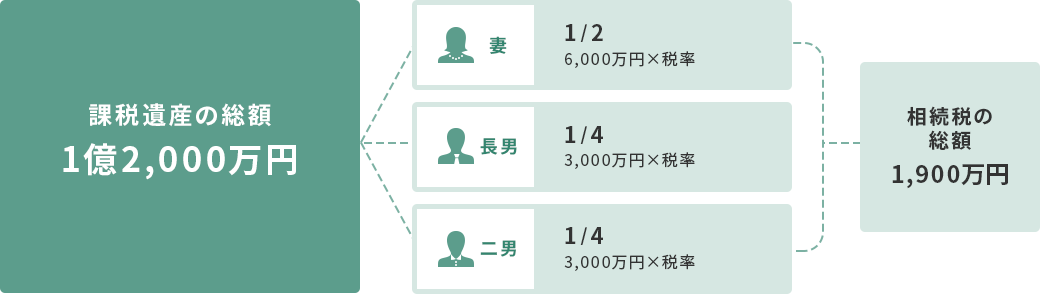

②「課税遺産の総額」を法定相続分で分割した金額に税率をかけて、「相続税の総額」を計算します。

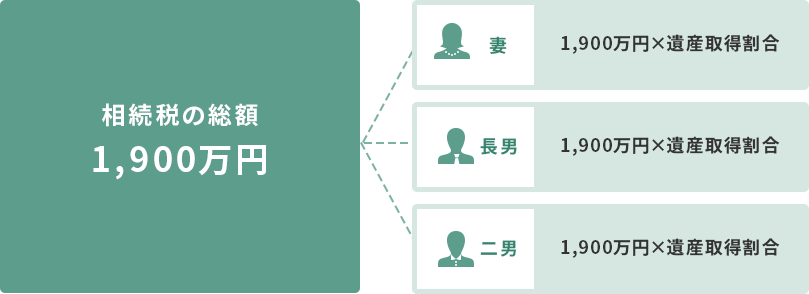

③「相続税の総額」に実際の取得割合をかけて、各相続人の税額を計算します。

法定相続人とは?

民法によって、財産を取得することのできる人の範囲と順位が決められています。

※法定相続人以外が遺産を取得することもできます。

| 順位 | 内容 |

|---|---|

| 配偶者 | 配偶者は常に相続人になります。 |

| 第一順位(直系卑属) | 子、子が死亡していれば孫、養子も相続人になれます。 |

| 第二順位(直系尊属) | 第一順位がいない場合、父母や祖父母が相続人になります。 |

| 第三順位(兄弟姉妹) | 第二順位もいない場合、兄弟姉妹、兄弟姉妹が死亡している場合は甥姪が相続人になります。 |

法定相続分とは?

民法によって、財産の取得割合が決められています。

※遺言によって相続分を指定することもできます。

| 相続人の組み合わせ | 相続分 |

|---|---|

| 配偶者のみ | 全部 |

| 配偶者と直系卑属 | 配偶者1/2、直系卑属1/2 |

| 配偶者と直系尊属 | 配偶者2/3、直系尊属1/3 |

| 配偶者と兄弟姉妹 | 配偶者3/4、兄弟姉妹1/4 |

| 同順位のみ | 同順位内で等分(半血兄弟姉妹は全血兄弟姉妹の1/2) |

ご相談から契約までの流れ

富村税理士事務所は、はじめにお客様が抱えている不安や悩みをじっくり聞くことから始まります。

お客様のことを最も深く理解するパートナーになるために、とにかくヒアリングに時間を割きます。