京都で相続・会社設立のご相談をするならマネックス合同会計 富村税理士事務所にお任せください。

![]()

![]()

お気軽にご相談下さい。 担当税理士が直接お答えいたします。

営業時間 : 平日 9:00〜18:00

「相続専門税理士による安心の相続税申告」

ベテラン税理士があなたのお悩みを解決します。

相続税の申告方法が分からない、申告が必要かどうか判断してほしい、親族が依頼した税理士とは別の意見を聞きたいなど、相続税申告に疑問や不安をお持ちの方は、ぜひ当事務所にご相談ください。長年の相続税申告で培った豊富なノウハウを活かし、お客様にとって最善の相続税申告をお手伝いさせていただきます。

相続税申告サービスの流れ

-

初回面談

まずは、お電話またはメールにてご連絡ください。(075-361-2111)

当事務所にて面談をさせていただきます。ご希望に合わせてご自宅への訪問も可能です。 -

スケジュールの調整

財産調査や税務申告のスケジュールを調整いたします。

財産のうちに不動産や非上場株式があるときは、財産の調査・評価に時間がかかる場合があります。 -

必要書類の取得

戸籍謄本や印鑑証明書、固定資産税の納税通知書、預貯金の残高証明書などをご準備していただきます。

近年、行政機関や金融機関の本人確認が大変厳しくなり、税理士による代理取得が難しい場合がありますので、お客様に資料収集をお願いしています。一部の代理取得サービスもあります。 -

相続人の確定

親族関係図を作成します。

戸籍をたどり、亡くなられた方(被相続人)の生まれてから、お亡くなりになるまでの親族関係を調査し、財産を相続する権利を有する方(相続人)を確定します。 -

ご遺言の確認

生前にご遺言を残されていないか確認していただきます。

○自筆証書遺言→家庭裁判所で検認

○公正証書遺言→公証役場で確認 -

財産目録の作成

亡くなられた方の名義になっている土地建物、預貯金、有価証券、生命保険などの財産と、住宅ローンや葬儀費用などの債務を全て洗出し、財産目録を作成いたします。

-

財産債務の評価

相続税法や財産評価基本通達に基づき財産評価額を計算いたします。

不動産については、必ず現地調査を行い、物件の状態や利用状況、法令制限などを細かく確認し、評価を下げる要素がないか複数の税理士で検討いたします。特殊な場合は、不動産鑑定士と連携して評価します。預貯金については、過去3年~5年間の入出金を調査し、名義預金や贈与にあたる資金移動がないかどうかの確認を必ず行っています。 -

相続方法の検討

遺産の相続方法には、単純承認、限定承認、相続放棄があります。

多額の債務が残っている場合は、債務保証や事業承継などの問題を考慮した、最善の相続方法をご提案いたします。

○単純承認→被相続人の財産債務を全て承継

○限定承認→相続した財産の範囲で債務を弁済

○相続放棄→相続権を全て放棄 -

遺産分割協議

財産目録をもとに、誰が、どの財産を取得するか、債務を負担するかを話し合っていただきます。

分割案が複数ある場合は、取得者によって特例適用の可否が変わりますので、相続税シミュレーションを行い、分割の参考にしていただきます。相続人間で分割協議が成立しない場合は、弁護士のご紹介もしております。 -

分割方法の検討

遺産の分割方法には、現物分割、代償分割、換価分割があります。

分割が難しい不動産が多い場合には、代償分割を利用するなど、相続人間で納得のいく分割をご提案いたします。

○現物分割→遺産をそのままの状態で分割する方法

○換価分割→遺産を売却して金銭で分割する方法

○代償分割→遺産を特定の者が取得し他の相続人に代償金を支払う方法 -

相続税額の確定

遺産分割協議書をもとに、各相続人の税額を確定します。

相続税は申告期限までに金銭での納付が原則です。納税資金に不安のある方は、延納や物納についてご説明します。 -

税務書類への押印

相続税の申告書についてご説明し、ご納得いただいたうえで、申告書にご捺印していただきます。

-

納税と申告

お客様ご自身で納税していただき、当事務所が税務署へ申告書を提出いたします。

個人事業者の相続税申告

医院を経営するドクターや賃貸マンションのオーナーなど、個人で事業をされていた方の相続は、事業用の財産や債務が多いため、相続税申告は複雑になります。また、事業を引き継がれた方は、不動産所得や事業所得を毎年計算して、所得税の確定申告を行わなければなりません。当事務所では、相続税の申告だけでなく、相続後の税務会計や事業運営についてもサポートしております。

<個人事業者の相続にかかる相談例>

○賃貸不動産を相続したが、先代が一人で事務処理をしていたので税務や会計が全く分からない

○相続人の一人が事業を引き継ぐ予定だが、他の相続人から不満が出そうだ

○事業用資産は引継ぎたいが、先代の個人保証や事業性ローンは放棄したい

○自宅だけ相続して、事業は従業員や取引先に譲りたい

個人事業者の相続に関する

様々な問題に対して、

解決策を

ご提案いたします。

税務調査対応

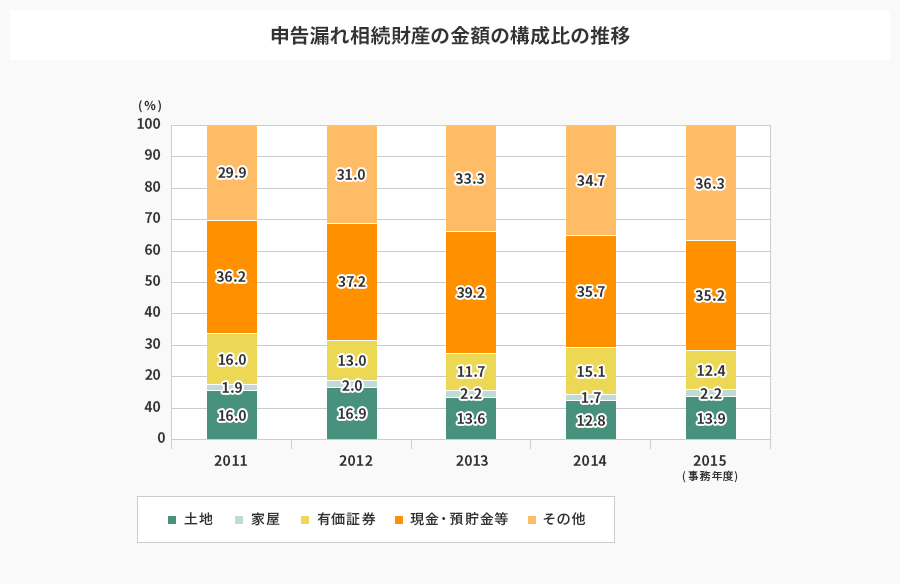

相続税の税務調査割合は、相続税の申告対象の約30%ですが、実際には課税価格が2億円を超える案件では50%が調査対象となっています。相続税の税務調査で問題になりやすいのは「名義預金」です。名義預金とは、亡くなった人が生前に家族名義で預けていた預金のことです。名義は妻や子どもでも、通帳や印鑑を被相続人が管理していた場合、それは被相続人の財産とみなされ、相続税の課税対象となります。税務調査で発覚する申告漏れは現金・預貯金が最も多くなっています。

相続税の税務調査の立会い、裁判所における出廷陳述を代理いたします。

自分で申告したが税務調査が入った、他の税理士に相続税申告を依頼したが税務調査が入った、親族が無断で相続税の申告をしていて税務調査が入ったなど、突然の税務調査でお困りの方は、当事務所にご相談ください。また、裁判所における出廷陳述も代理しております。

ご相談から契約までの流れ

富村税理士事務所は、はじめにお客様が抱えている不安や悩みをじっくり聞くことから始まります。

お客様のことを最も深く理解するパートナーになるために、とにかくヒアリングに時間を割きます。