新型コロナウイルス感染症に係る固定資産税・都市計画税の軽減措置について

新型コロナウイルス感染症関係で、以下の2点に関して,地方税法の改正がありました。

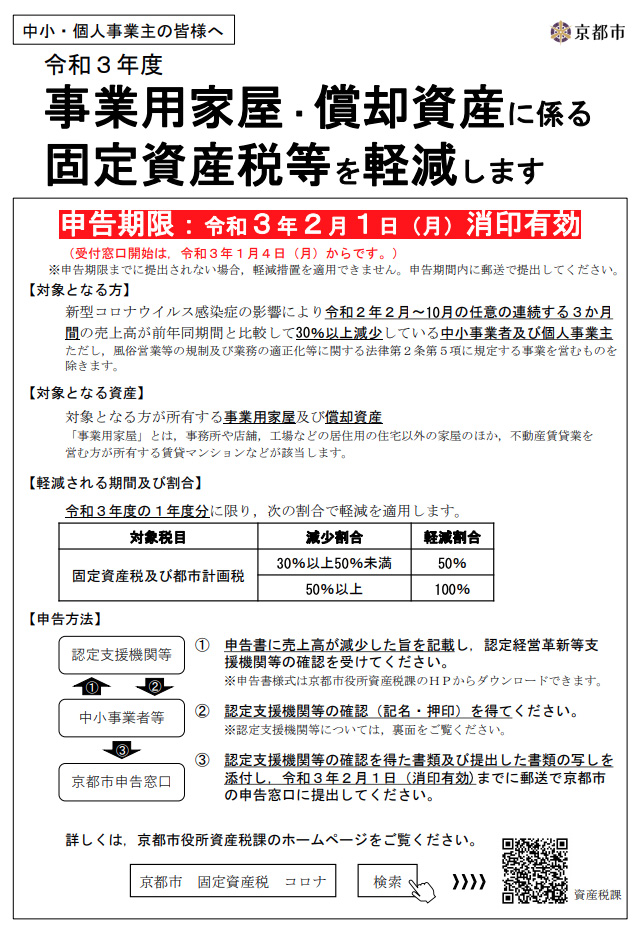

1. 新型コロナウイルス感染症の影響で事業収入が減少している中小事業者等に対し、令和3年度課税の1年度分に限り、事業用家屋及び償却資産に係る固定資産税及び都市計画税の課税標準を軽減する。

2. 新型コロナウイルス感染症の影響を受けながらも、新規に設備投資を行う中小事業者等を支援する観点から,生産性革命の実現に向けた設備投資を行われた事業用家屋及び償却資産に係る固定資産税の課税標準の軽減を拡充し、延長する。

<対象者>

新型コロナウイルス感染症の影響で事業収入が減少している中小事業者等(※)

※中小事業者等とは

- 資本金の額又は出資金の額が1億円以下の法人

- 資本又は出資を有しない法人の場合,従業員1,000人以下の法人

- 従業員1,000人以下の個人

ただし,風俗営業等の規制及び業務の適正化等に関する法律第2条第5項に規定する性風俗関連特殊営業を営んでいる方,また,大企業の子会社等(下記のいずれかの要件に該当する企業)は対象外となります。

- 同一の大規模法人(資本金の額若しくは出資金の額が1億円超の法人,資本若しくは出資を有しない法人のうち常時使用する従業員数が1,000人超の法人又は大法人(資本金の額又は出資金の額が5億円以上である法人等)との間に当該大法人による完全支配関係がある法人等をいい,中小企業投資育成株式会社を除きます。)から2分の1以上の出資を受ける法人

- 2以上の大規模法人から3分の2以上の出資を受ける法人

<対象資産>

- 事業用家屋

事務所や店舗,工場,不動産賃貸業を営む方が所有する賃貸マンションなど

- 償却資産

事業用に使用している資産のうち,法人税や所得税の計算をする際に減価償却をしている資産

新型コロナウイルス感染症及びそのまん延防止のための措置の影響により,中小事業者等の令和2年2月から10月までの任意の連続する3ヶ月間の事業収入(※)の合計額が前年同期と比べて30%以上50%未満減少している場合は軽減率は50%(2分の1軽減)となり,50%以上減少している場合は軽減率は100%(全額軽減)となります。

※事業収入は一般的な収益事業における売上高と同義です。給付金や補助金収入,事業外収入は含みません。

|

令和2年2月~10月の任意の連続する3ヶ月間の 事業収入(合計)の対前年同期比減少率 |

軽減率 |

|---|---|

| 30%以上50%未満減少 |

50%(※) |

| 50%以上減少 | 100% |

※他の課税標準の特例措置との重複適用はできません。

詳しくは京都市のホームページをご確認ください。

https://www.city.kyoto.lg.jp/gyozai/page/0000270326.html